2020年12月15日,越秀集团旗下广州越秀创达十三号实业投资合伙企业(有限合伙)与涂家钦、朗高养老就本次收购事宜签订了《广州越秀创达十三号实业投资合伙企业(有限合伙)与涂家钦关于无锡养老集团股份有限公司的合作协议》。协议确认越秀为取得朗高养老1,433.33万股股份所支付的总对价最高不超过人民币263,302,721元,每股发行价格为18.37元,占朗高养老51.7627%,成为控股股东,据此股份比例,越秀集团投后朗高养老的市值为508,672,695元。相对2016年和2017年宜华健康收购亲和源,7亿收购一家净资产即将为负的公司,越秀集团此次收购要划算一些,根据无锡朗高养老官方网站介绍,朗高集团旗下医疗及养老床位总数已达3500张,以市值和床位数计算,每床的收购后价值为:145335元/床。(朗高养老投前估值为3.8亿,108571元/床)

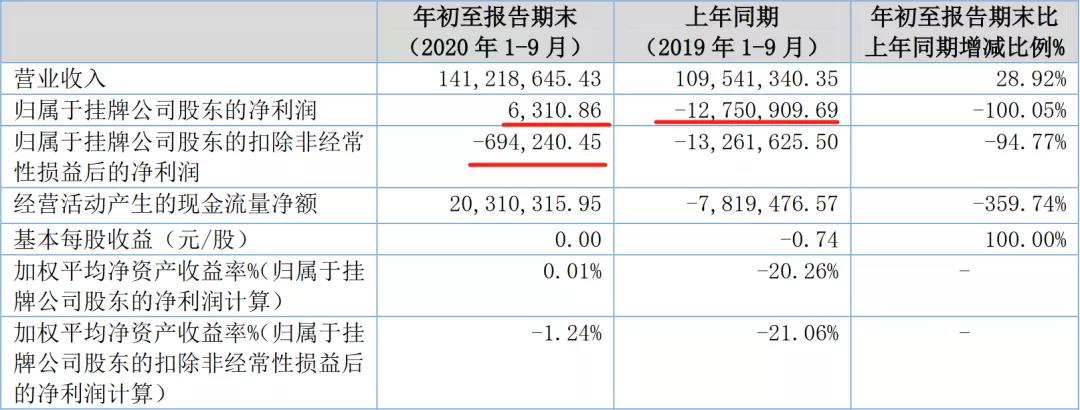

光大证券股份有限公司关于无锡朗高养老集团股份有限公司的风险提示性公告,根据公司2020年三季度报告(未经审计),2020年1-9月营业收入141,218,645.43元,归属于挂牌公司股东净利润6,310.86元,扣除非经常性损益后归属于挂牌公司股东净利润-694,240.45元。截至2020年9月30日,未分配利润-20,618,337.04元,实收股本20,690,400元。公司累计未弥补亏损超过实收股本的三分之一。公司截至2020年9月底,总资产216,991,038.70元,负债143,950,988.30元,流动资产63,889,024.86元,流动负债143,509,644.21元,资产负债率66.34%,流动比率0.45,速动比率0.42,公司可能存在短期偿债风险。

来源:朗高养老三季度财务报告

通过朗高养老发布的第三季度的报表,我们可以看到,今年虽然受疫情影响,但朗高养老的收入增长较快,增长率达到28.92%,同期净利润也由负转正,开始进入盈利阶段,虽然盈利数额不大,但对多年亏损的朗高养老,这个成绩的取得是非常不容易的,至少说明,朗高养老已经进入了良性发展阶段,发展前景看好,在这个形势下,为什么会突然发生公司控股权变更呢?特别是这些年,好不容易熬出来了,度过了最艰苦的时期,已经可以看到曙光了,这是为什么呢?

大家记得2017年,宜华健康收购亲和源的时候,亲和源已经即将资不抵债,快走向破产的边缘,而且冲击上市失败,没办法只能卖身给上市公司,虽然此后的情况也并不理想。但朗高养老的情况不一样,目前公司正常运转,不存在亲和源的情况。

在分析亲和源和朗高养老的案例时,我们发现了一个决定性的关键词“对赌”。

2016年宜华健康收购亲和源时,业绩对赌协议,2016-2018年,这三年均完成了承诺的业绩,而且完成率一年比一年高,2018年业绩完成率甚至达到541.51%,但在2019年业绩急转直下,亏损将近1亿元,达到9619.95万元,根据收购协议,奚志勇将需要按协议向上市公司支付补偿款8169万元。到2020年上半年,根据上市公司宜华健康的半年报显示,亲和源总资产:1,583,758,996.14元,净利润为:-49,268,959.49元,上半年亏损将近5000万元,净资产为:-110,106,595.02元。已经严重资不抵债,如果根据当时的协议,奚志勇的补偿款快要将当初的收购款还给上市公司!

我们在朗高养老发布的材料中发现:

根据万联证券发布的《无锡朗高养老集团股份有限公司收购报告书之财务顾问报告》,本次收购所涉股份转让的拟转让方杨燕庆、周益民、陈秀华、张杏芬、朱芳仪、宁波明秋医养投资管理合伙企业(有限合伙)(以下简称“股份拟转让方”)曾与朗高养老、涂家钦就股份回购、业绩对赌等条款进行了特别约定。

杨燕庆、周益民、陈秀华、张杏芬、朱芳仪分别与朗高养老、涂家钦于2020年6月22日签订了《放弃回购协议书》,杨燕庆、周益民、陈秀华、张杏芬、朱芳仪同意放弃其分别与朗高养老、涂家钦于2017年7月10日签订的《无锡朗高养老股份有限公司认购协议之补充协议》中约定的关于朗高养老未能于2020年12月31日前向中国证监会申报企业上市,有权要求涂家钦对其股份进行回购的回购权。如果朗高养老在2020年年底前不能完成被收购工作,涂家钦仍应承担回购义务。

2020年9月16日,朗高养老、涂家钦与宁波明秋医养投资管理合伙企业(有限合伙)签订了《无锡朗高养老集团股份有限公司之股份认购协议之补充协议》,宁波明秋医养投资管理合伙企业(有限合伙)承诺如果与第三方签订了《股权转让协议》,则放弃《认购协议》第七条、第八条中的业绩对赌权利、回购权利,同意朗高养老被第三方收购、实际控制人变更,承诺不会对涂家钦提出任何补偿要求或追索行权等。如果宁波明秋医养投资管理合伙企业(有限合伙)在2020年12月31日前未能与广州越秀康养产业投资控股有限公司或其关联方签署《股权转让协议》或《股权转让协议》签订后双方交割未能完成的,补充协议约定的事项不生效。

根据上述约定,如果朗高养老在2020年12月31日前未完成收购或宁波明秋医养投资管理合伙企业(有限合伙)在2020年12月31日前未能与广州越秀康养产业投资控股有限公司或其关联方签署《股权转让协议》或《股权转让协议》签订后双方交割未能完成的,上述转让方仍有权要求涂家钦履行业绩对赌、股份回购等义务。

也就是说,如果2020年12月31日前,朗高养老未能于2020年12月31日前向中国证监会申报企业上市,则需要回购股份,而目前,朗高养老正常经营尚能维持,难以筹集回购股份的资金,随着12月31日时间的临近,2020年10月,朗高养老开始和越秀集团就收购进行沟通,并初步达成协议,并在15日正式发布无锡朗高养老集团股份有限公司收购报告书,确认收购事宜。但报告书同时提到:收购人与姜静、唐栋林、宁波达康怡生股权投资合伙企业(有限合伙)、宁波明秋医养投资管理合伙企业(有限合伙)、周益民、宁波银木湾投资合伙企业(有限合伙)、张杏芬、杨燕庆、朱芳仪、陈秀华、吴华、陈东升、鹿锡南、许昌丽14位股东的《股份转让协议》正在签署过程中,尚未完成《股份转让协议》的签署工作。

同样,在越秀集团收购朗高养老同样也有对赌条款:

自本协议签订后,涂家钦应尽力促使朗高养老的业绩稳定增长,并同意作为补偿义务人,就朗高养老2020年至2022年三个完整会计年度(以下简称“业绩考核期间”)的盈利情况向甲方承诺如下:本次交易完成后,朗高养老2020年、2021年、2022年经本协议各方确认的具有证券从业资格的会计师事务所审计的税后净利不低于80万元、1200万元及2300万元。如因朗高养老投资新的养老院、护理院(简称“新投资”)而影响利润的,在计算上述业绩承诺时可扣除因新投资而对业绩的影响。各方承诺新项目投资以不影响IPO为前提,共同商议可行的投资模式。

越秀集团有权要求涂家钦以现金或调整股权比例方式对甲方进行补偿,具体计算方式如下:

5.2.1 先调整本次交易目标公司的投前估值为:(B/A)*3.8亿元人民币(估值),估值调整在业绩考核期间届满后一次性调整;双方约定(B/A)的值在0.85-1.15及高于1.15时不进行上述调整。

5.2.2 为激励涂家钦及运营团队,若(B/A)的值超出1.15时,目标公司可对涂家钦及运营团队做出相应奖励,具体奖励方式为:若(B/A)的值超出1.15时,由目标公司董事会制定考核与奖励制度对涂家钦及运营团队按超出部分的20%进行奖励。

5.2.3 如双方选择以现金方式补偿的,适用以下公式计算应补偿金额:应补偿金额=(原投前每股发行价格-调整后的本次交易投前每股价格)*甲方占目标公司的股份数额调整后的本次交易每股投前价格=调整后本次交易投前估值/本协议签署之日目标公司的总股本数(2069.04万股)

5.2.4 如双方选择以调整股权比例方式补偿的,按照调整后的本次交易每股投前价格重新计算甲方已投入的认购款所占目标公司股权比例,差额部分由涂家钦以无偿转让股份的方式向甲方补偿,由此产生的税费由涂家钦承担。

为避免疑问,在上述估值调整公式中:“A”指乙方上述承诺的三年累计税后净利;“B”指乙方实际完成的三年累计税后净利。

5.3 如朗高养老累计业绩未达到本条约定的,甲方应向涂家钦发出书面通知,要求涂家钦向其进行补偿。涂家钦应在收到通知之日起60日(以下简称“补偿期限”)向甲方支付补偿款或配合甲方办理股份转让的变更登记手续,逾期不支付或不办理股份变更登记手续的,每逾期一日,涂家钦需向甲方支付违约金,违约金的计算方式为:违约金=涂家钦需向甲方补偿的金额×0.5‰。

这里,我们可以关注两点:一个是未来两年,也就是2021、2022年,朗高养老需要完成的净利润为3500万元,并考虑了未来扩张对净利润的影响,计算方式也更为合理,这些条件比奚志勇要好很多了,也让资本显出一点点人性化。

最后一句:各方承诺新项目投资以不影响IPO为前提,共同商议可行的投资模式。越秀集团收购朗高养老的目的,是为了IPO上市,可以预见越秀集团控股后,将在不久的将来,将朗高养老与越秀集团的养老业务进行整合上市。

2016年无锡朗高养老在当地政府的支持下,以市场化的方式进行改制,以在资本市场上市,但新三板较弱的融资能力,并未在朗高养老发展的过程中,提供足够的融资支持,从朗高养老的案例,我们也可以看到民营资本在养老行业的困境和难处,特别是资金,朗高养老是一个典型的案例,这是一家专业的医养服务公司,经过几年的发展,已经建立起了自己的业务模式,也已经开始盈利,但在发展的过程中,因为资金不足,不仅影响其长线发展,同时在前期资金不足的情况下,一些对赌的融资,为后期企业的经营带来了巨大的影响,养老行业的企业,很难有长远的发展和资金规划,养老行业的长周期,也是导致民营资本发展难的一个重要原因,企业投了一个项目,需要很长的时间才能收回投资,在这个时期,很难有资金再去投更多的项目,而未来,需要有一定的规模,才能持续良性经营。

不仅朗高养老在发展的过程中面临着资金问题,还有不少做得不错的民营养老企业,非常用心做养老,也发展良好,但扩张乏力。在发展的过程中,受制于资金等因素,发展受到影响,希望国家加大对这类企业的金融支持力度,同样,金融创新也是非常重要的,中健联盟产业研究中心在长期研究养老行业发展的过程中,发现商业模式和资金是制约企业发展的重要因素,如何在商业模式上有突破,以促进养老产业发展,经过对世界各国养老模式的研究,日本政府支持,低利率贷款+长期照护保险解决支付,是日本的发展模式,而这在中国还需要一个长期的摸索过程,研究发现,目前盈利能力最强的模式是新西兰的模式,但新西兰的模式,在中国面临着法律限制,我国法律法规不允许,如何学习和借鉴新西兰的模式,中健联盟秘书长蒋洪卫在《生态养老》一书中有详细的阐述,借鉴新西兰模式的精华,结合我国国情,形成康养+保险的模式,或许将成为未来中国康养产业发展的新模式,成为推动康养产业发展的新动力!

来源:中健联盟产业研究中心,数据和信息来源朗高养老发布的文件。