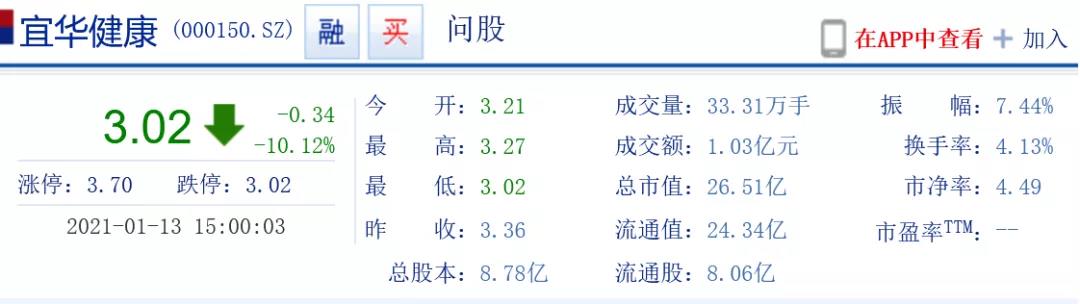

1月12日,宜华健康连发25份文件,当日股价涨停,但次日,又跌停。这里又有什么新故事发生呢?中健联盟产业研究中心通过对这25份文件的查阅,与大家分享:

停牌后刚复牌,12日宜华健康暴涨,随后13日又跌停,今天大家可以持续关注。

宜华健康收购亲和源的时候市值为:235.99亿元,1月13日的市值为26.51亿元,不足当初的零头,宜华健康并购亲和源集团这个案例值得大家研究和深思!

一、现金6.6亿,中科院背景的公司将成为控股股东

资料显示,新引入的控股股东为新里程健康,通过三步实现控股:

1、新里程健康直接持有公司股份数量为35,107,902股股份,占本次发行前公司总股本的4%。

2、宜华健康控股股东同意将其所持宜华健康87,769,756股股份(占宜华健康总股本的10%,以下简称“委托股份”)的全部表决权、提名和提案权、参会权以及除收益权和股份转让权等财产性权利之外的其他权利不可撤销地委托给乙方行使。

3、宜华健康将向乙方发行新股不超过263,309,267股,乙方以现金认购甲方向其发行的股份。乙方认购甲方本次发行股份的价格为2.52元/股,本次非公开发行募集资金总额为不超过663,539,353元,扣除发行费用后的募集资金净额拟投资以下项目:

交易完成后,新里程健康将持有上市公司298,417,169股股份,占上市公司发行完成后总股本的26.15%,新里程健康除持有上市公司26.15%的股份外,通过受让表决权合计持有上市公司33.85%股份对应的表决权,成为第一大股东。

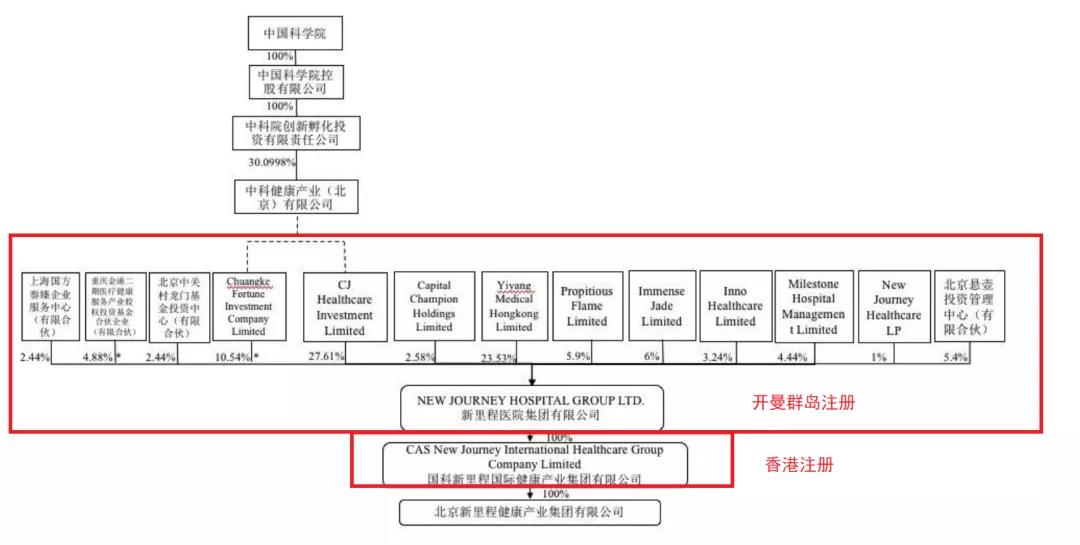

新里程到底是家什么样的公司呢?和中科院又有什么关系呢?

收购报告书显示,新里程健康产业集团在香港注册,注册资金仅1万港币。

宜华健康公开发布的信息显示,中国科学院通过复杂的控股关系,通过开曼和香港注册公司,间接控股新里程健康产业集团。

二、宜华健康目前处境艰难,创始人状告上市公司

宜华健康当前非常困难,据公司统计,截至2020年12月31日,公司及子公司逾期债务合计125,908.22万元,占公司最近一期经审计净资产的138.04%。这次“卖身”换来的六个亿,还不够还银行逾期债务。

另外,宜华健康还有涉案金额约6.5亿的官司正在进行中。

资料显示,宜华健康养老业务板块的亲和源集团,2020年前三季度的净利润为:-71,464,222.09元。2020全年的亏损预计将超过亿元。

2020年3月17日,宜华健康曾经与华夏人寿保险股份有限公司签订协议,非公开发行股票,价格为4.00元/股,这份协议未能得到执行,现已经取消。

关于创始人奚志勇状告上市公司宜华健康的情况:

受理法院:上海市第一中级人民法院

案号:(2020)沪01民初306号

原告:奚志勇

被告:宜华健康医疗股份有限公司

案件原由:根据公司收到的《民事起诉状》,公司与奚志勇于2017年4月13日签署的《宜华健康医疗股份有限公司与奚志勇、上海亲和源置业有限公司关于亲和源集团有限公司的股权收购协议书》(以下简称“《股权收购协议书》”),约定被告以支付现金方式购买原告持有的亲和源集团有限公司(以下简称“亲和源”)11.67%股权,作价8169万,本次交易的股权转让款分三期支付。原告仅履行了第一期股权转让款给付义务,未按规定支付第二、三期转让价款。

诉讼请求:1、判令被告支付第二期股权转让款1633.8万元及逾期付款违约金暂计2,350,145.21元;

2、判令被告支付第三期股权转让款4084.5万元及逾期付款违约金暂计5,629,789.44元。

3、判令被告承担本案律师费60万元、财产保全费5000元、担保费65814元。以上暂合计人民币65,833,748.65元。

经友好协商,奚志勇已于2020年12月29日,向法院提出撤诉申请。已消除对公司本期利润和期后利润的影响。将彻底梳理解决公司历史问题。

关于此前转让两养老项目的情况,可参阅:

重磅:亲和源商业模式先天不足,宜华健康剥离杭州亲和源、象山亲和源两项目

从目前的情况来看,一方面,宜华健康收购亲和源集团的款项并支付完,同时,亲和源集团已经严重资不抵债,并且近两年持续大幅亏损,根据协议,奚志勇和宜华健康的对赌,奚志勇需要承担的对赌金额将近二亿元。

三、宜华健康未来的发展前景,仍不乐观

接下来,如果中科院背景的公司控股,借助优势的医疗资源,能否解救宜华健康的困局呢?其实宜华健康本身的医疗资源支持养老业务发展足够了,中科院背景的新里程,与宜华健康有一定的类似,都是在医疗有优势,但从目前的情况来看,未发现其在养老行业有何建树,而医疗行业背景,能否经营好养老业务,这也是一个未知数。

医疗和养老行业其实差别很大,目前优势医疗资源经营养老业务成功的,特别是成规模成功的案例较少,重庆青杠算是其中比较典型的成功案例。宜华健康的这个案例,我们会持续研究,与大家一起分析,总结经验。

近期养老行业的两起并购,越秀并购朗高养老,新里程并购宜华健康,都是国资系收购民资项目,如果国资的资源和资金优势和民资的经营优势能够得到充分的发挥,这将是一个双赢的局面,但能否实现呢?

2020年上半年,宜华健康计划发行给华夏人寿的股份价格为:4元/股,不到一年后,此次发行给新里程的股份价格为:2.52元/股,仅前次价格的63%,也就是说,如果的华夏人寿年初的协议得到执行,华夏人寿一年每股的亏损将达到37%。那么2.52元/股,会是终点还是一个新起点呢?

交易还有待监管部门批准,中健联盟产业研究中心将持续关注。

来源:中健联盟产业研究中心,转载请注明