养老那些事儿:今天是正月初五,恭请五路财神,祝福大家全家平安,身体健康;事业兴隆,财源广进!今天我们给大家介绍新西兰最大的养老院的最牛的商业模式,值得研究和学习,国外涉及到养老商业模式的分析文章较少,这是一篇写得不错的分析文章,从专业投资者的角度来分析的。为了方便大家阅读,对文中的一些专业术语作了备注,同时对金额按最新的新西兰元兑人民币进行了换算(1新西兰元=4.39人民币元),这样大家阅读起来会更加容易理解。rymanhealthcare,主要业务区域在新西兰和澳大利亚,直译是莱曼医疗保健,翻译成莱曼健康养老更符合中文习惯。

RYM是新西兰目前最大的养老院。

先来看看养老院的样子。

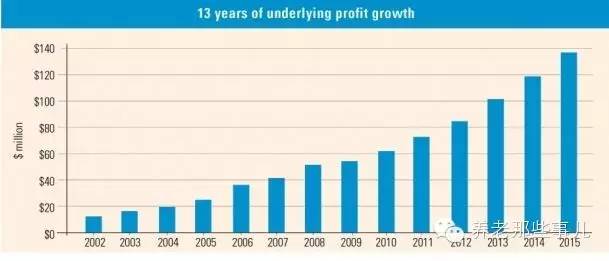

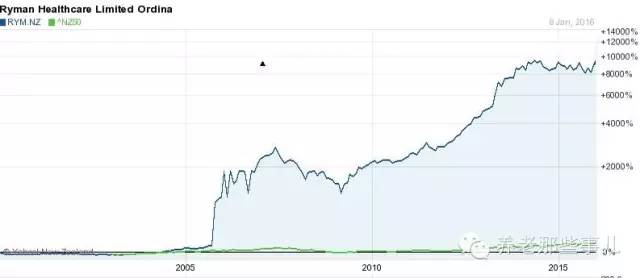

再来看看这公司过去的盈利和股价

下面绿色那条线是新西兰大盘指数。虽然大盘涨了几倍但是也被磨平了。公司上市时候融资25m(约合人民币1.10亿,以下括号中为人民币)。然后从此没有再增发股票圈钱,累计派息已经是413m(约18.13亿),公司资产已经有4000m(约175.6亿)以上。 也就是说你在IPO时候买入这个股票,到今天股价暴涨,光是现金派息还收到了16.5倍的投资额!。如果你把每次收到的派息再投资买入这个股票那么收益可以达到一个惊人的地步。

这里有一个相当有趣的地方。公司业绩从IPO开始每年都高速增长但是股价却不怎么涨,直到2006年开始突然大爆发。这个就是典型的成熟市场给小公司定价的模式。等到你成长到被研究员关注以后股价就会开始大涨,成长到龙头蓝筹以后股价就开始有明显的溢价。所以彼得林奇经常说他最喜欢买入已经证明了自己的成长股,而不是初创公司。在“青年”时候介入。而不是“婴儿”时候介入。我想所以如果林奇关注这个公司我想他大致就会在2006年买入。虽然不能吃到所有利润但是也能翻几倍。同时更安全。

这企业为何这么厉害? 我对这个公司有相当深入的了解。仔细读过从2007到2016 H1(2016年第一季度)的报表。

1:最牛的商业模式和朝阳的行业

公司是这么运行的: 找银行借钱修养老院社区。 修好以后开始卖居住权。价格通常是买永久产权房子的一个比例(便宜很多)。 然后居住着每年扣除2.5%的管理费。等到居住者离开的时候把剩下的钱还给对方。

比如一个房子他们卖居住权100w(即100万)(在市场上买同样的永久产权房子肯定要超过200w)。一个老人进来给了公司100w。 居住了10年(公司规定不能超过10年)。10年以后离开公司退给老人75w现金。当然如果要护理那么每周还要交护理费。 这个模式的奥秘就是退的75w其实是由下一个租客付的!。比如10年以后这个房子涨价到了200w。 下一个租客就给公司200w。然后公司那里面的75w还给上一个租客。剩下的125w就是现金流。如此类推。

这是我见过最牛的养老院商业模式,公司开发完一个社区马上就用卖居住权的钱把银行贷款全部还清!然后这个社区就变成一个现金奶牛。这些居住权的负债其实就是长期负利息的贷款! 公司又借钱开始修下一个社区。。如此循环。 始终保持超低的有息贷款,修好一个社区就把钱还完。现金奶牛越积越多。

这个模式唯一的致命伤就是:假设未来房子租客到期重新又大面积卖不出去资金链就会断裂。目前的情况是养老院在新西兰供不应求,社区还没修好图纸就已经被抢购完了。未来20年供不应求的局面还会加剧(2战以后的婴儿潮)。而且RYM是收费最低的,规模最大的,口碑最好的。其他养老院公司是每年3~4%这个收费。 所以竞争优势不能忽略。作为消费者肯定选口碑最好,价格同时又是最便宜的。目前RYM房子出租率基本上是满租99%。

2: 最牛的管理层。

CEO在2014年获得了新西兰年度最佳CEO,2015年也是提名。“公司上市时候融资25m(约1.10亿)。然后从此没有再增发股票圈钱,累计派息已经是413m(约18.13亿)” 这点已经说明管理层就是追求股东利润最大化。这个公司也有长期员工持股计划。和一般公司乱发廉价期权给管理层送钱不一样。公司是给所有员工0息贷款让他们自己去二级市场买股票。目前所有管理层均有持股,而且大量底层员工也持股做到了全民持股。做到了整个公司管理层和股东利益一致。分红政策也非常稳定,每年“实现利润"的50%派息。剩下的钱用来开发新社区。什么是”实现利润“ 请看下面一点

3:稳健保守的会计政策

公司每年的报表有2个利润一个是正常的总计利润也就是NPAT。还有一个就是“实现利润” realised profit。什么意思呢?原来是报表利润里面是由2部分组成:“实现利润”和“未实现利润“。

实现利润: 已经到手的钱,比如新房子首次出租的钱,老房子重新出租的钱,每周护理费什么的。这些都是已经到手的。

未实现利润: 已经出租的房子但是还没到期,还不能拿到2.5%的年费,也没有新租客的钱。

金矿就是就在”未实现利润“里面。因为房子长期来看是要涨价的。所以未来到期时候的价值折现到今天就有一些假设。 公司的假设是未来房子涨价的速度为年化1~3%。 折现率为11%。这里用到了金融里面PV现值的概念。这里的假设相当保守,目前房子是涨价周期所以未实现利润其实是被暂时的严重低估。过去5年奥克兰房价有年化用15%涨幅。但是在房子到期重新出租之前计入的只能是1~3%房价涨幅。而且在目前的利率下面11%折现率也很保守(目前房子贷款利率为4.39%)

说了这么多优点。从基本面上简直找不到一个缺点。人人都知道这个公司牛。。所以问题来了:估值高。按照目前去年实现利润为136m(约5.97亿)。未来10年利润增速能保证15%。明年利润为156.4m(约6.87亿)。 股本500m(约21.95亿)。eps(每股盈余)为0.3128。 股价8.4。 对应的PE(市盈率,即股价除以年度每股盈余)为26.8。 PEG(市盈率相对盈利增长比率)为1.79。[吐血]。 要知道这里市场平均PE为不到16。 PE27左右已经是全市场最高的估值股票之一。(TOP1是另外一个超级明星牛股FISHER & PAYKEL HEALTHCARE 卖医疗器械的。估值达到了PE38)

这个股票如果跌一点进入PEG1.5就是一个投资区间大概率能拿到年化15%的收益。也就是股价要跌到7刀才行。 或者是股价不涨再盘整1年。到时候利润会变为eps(每股盈余)0.36。 那么PEG会降低到1.55 [可怜] 就是典型的时间消化估值。。时间换空间。话说这股票其实已经盘整快2年不涨了。已经在走这个时间消化估值的路线。

作者补充:

太多人吐槽这个公司的商业模式是建立在房价上涨的。

这是完全没有搞懂这个商业模式的奥秘。

这公司根本不是靠炒房地产赚钱。靠的是客户提前付款的“无息贷款”。不,比“无息贷款”更好,是倒给你钱的负利息贷款。公司目前有17亿刀(新西兰元)这样的负债。一毛钱不用给利息。每年还倒扣4280w刀。这17亿就用来开发新社区去了。。然后获得更多的这种负债。

房价几十年不涨公司照样赚着大笔大笔的钱。所有房价上涨的钱的额外的。

每个月的护理费和医疗费收入正好把人员工资,公司管理费抵消。

另外这种负债还是不同的久期有点像保险业的浮存金。有人住1年,有人住4年,有人住10年等等。久期极度分散,不会出现同一年一起到期引起潜在的风险。 在08~09年新西兰房地产受到金融危机的影响是大幅度下跌的。公司还是继续利润增长,而且趁机拿了超多的廉价地,到现在都没有开发完毕。

因为房价导致出问题唯一的可能性就是房价大幅度暴跌并且在相当长的时间内不反弹回暖(超过3~5年)。这时候小公司要破产的,龙头企业能通过发债扛过去,这种负债才17亿刀,公司的股东权益都是12亿刀。而且就算房价暴跌50%,。这17亿下次出租也能收回8.5亿。。然后发8.5亿债券或者银行贷款就扛过去了。 (小公司融资能力差说不定就死了或者被这些龙头收购了)代价可能只是暂时放缓扩张的速度。。

文章转自雪球

作者:Stevevai1983,四川人,计算机本科,统计硕士 职业统计学家。从08年至今事数据分析和建模。