养老那些事儿:2016年4月15日,中国健康养老产业联盟将在深圳会展中心举办“2016智慧养老创新与合作发展高峰论坛”!欢迎大家合作、参加此次论坛!联系电话/微信:13001134288 13811691944

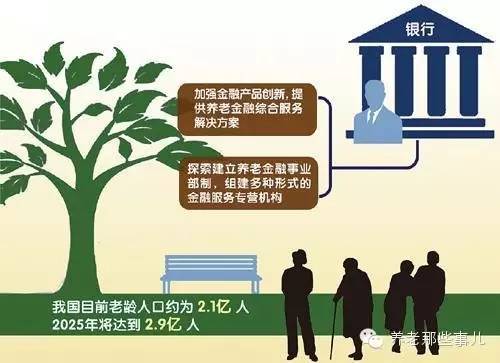

在国家大力推动养老保障体系顶层设计、积极扶持养老产业发展的政策红利背景下,银行在养老业务上的表现,或将影响其未来发展。对此,部分银行已加强对养老业务的布局,并计划在原有业务的基础上,将养老金融服务向纵向和横向延展:一方面,加强金融产品创新,提供养老金融综合服务解决方案;另一方面,进行组织架构调整,为开展养老金融业务提供专业平台。

日前,央行等五部委联合印发《关于金融支持养老服务业加快发展的指导意见》(以下简称《意见》),内容从加大对养老领域的信贷支持力度,到向居民提供创新的养老金融服务。可以说,金融对养老产业进行全面支持的政策导向已十分明确。

银行机构是金融支持养老产业的主要力量之一。从记者目前掌握的情况看,部分银行已加强对养老业务的布局,并计划在原有业务的基础上,将养老金融服务向纵向和横向延展。

“向个人养老保障产品延伸以及适应未来养老产业的需求,是我们眼下正在做的工作。”某银行相关部门负责人向记者表示。

养老金融需求将多样化

《意见》要求,力争到2025年基本建成覆盖广泛、种类齐全、功能完备、服务高效、安全稳健,与我国人口老龄化进程相适应,符合小康社会要求的金融服务体系。

不少业内人士认为,这一任务十分艰巨。据了解,我国目前老龄人口约为2.1亿人,而根据联合国的预测,2025年,这一数字将会达到2.9亿人。

与此同时,养老保障在我国还有很多亟待解决的问题,比如未富先老问题、养老金缺口问题、多层次养老保障体系建立问题、养老金的保值增值问题、养老服务业落后问题。

上述银行相关部门负责人分析,随着人口老龄化发展,广大民众对养老金融服务的需求不断提升,未来养老需求将更加多样化,对服务的水平要求更高,并且还会伴随着养老需求结构的变化,更加注重资产的增值、产品的结构设计、养老方案的综合性等。他表示,原有的养老业务显然适应不了这些变化,需要充分发挥银行集团化优势和自身的专业化优势,加强金融产品创新,为养老金客户提供养老金融综合服务解决方案将成为银行今后的选择。

对于养老产业,国家也在不断加强政策力度。十八大以来,党和国家始终将养老保障体系建设放在重中之重的位置,不仅提出了构建多层次社会保障体系的发展目标,并且接连做出统筹推进城乡社会保障体系建设、建立更公平可持续的社会保障体系等重要战略部署。国务院也陆续推出了养老金并轨改革、建立机关事业单位补充养老保险和基本养老金市场化运作等一系列战略举措。

政策力度的加强,也使得银行对养老金融服务的提升更为迫切。记者从相关渠道获悉,部分银行已着手围绕养老业务进行产品创新。如建行在不久前提出,将实行多元化的产品组合,满足各类客户的需要,例如补充医疗、住房补贴、混改所有制、高管持股和激励计划以及失地农民的养老保险等。

组织架构面临调整

不少业内人士认为,随着生活水平的进一步提高,个人和家庭将主动寻求除基本养老金外的其他养老解决方案。在资产管理意识觉醒的宏观背景下,居民的自我养老意识在觉醒和逐步增强,多元化的个人养老产品将为我国养老金市场发展注入新活力,将会产生大量资产管理的需求。银行在养老业务上的表现,或将影响其未来发展。

数据显示,工行2015年已累计发行养老金理财产品2128亿元;中行、交行、招行等多家银行机构也在积极参与养老金融市场。

记者注意到,在组织架构上,《意见》提出,探索建立养老金融事业部制、组建多种形式的金融服务专营机构。在这方面,一些银行已做出积极尝试。

从记者掌握的情况来看,工行等银行将原来的企业年金中心更名为养老金业务部,并从二级部门提升为一级部门,为开展全面的养老金融业务进行组织架构的布局。

建行更是于去年获准设立养老金子公司。对此,建行相关负责人表示,通过设立子公司,可建立符合养老金管理行业特点的组织架构、业务流程和内控机制,有利于提升养老金业务的专业化水平,从而实现养老金资产长期保值增值的需要。

相关人士认为,无论是事业部制度,还是专营机构,其目的都是为了将养老业务与银行其他业务进行独立核算、风险隔离,这更有助于形成标准化的运作流程和规范化的管理模式。

也有银行认为,组织架构的调整将为银行开展养老金融业务提供专业的平台,能够为客户提供更为综合的一站式服务。

作为投资大、周期长、回报率相对不高的领域,养老服务由于自身的准公共品性和服务受众的挑剔性,必然会令银行产生一定顾虑。

对此,已有银行表示,由于养老资金的特别属性,其与每个人养老生活都息息相关,且对资金安全性要求非常高,因此暂时不会把自身的盈利作为重点。

大型银行更具优势

去年年末,建信养老金公司正式成立开业,这不仅是首家“银行系”养老金子公司,也是国内首家专业养老金管理试点机构。

对于这家公司的成立,建行相关负责人曾表示,建信养老金公司具备先发优势。他进一步解释说,在国家大力推动养老保障体系顶层设计、积极扶持养老产业发展的政策红利背景下,公司作为国务院批准试点的国内首家专业养老金管理机构,获得了覆盖我国养老保障体系一、二、三支柱的业务范围,因此具有较大先发优势与政策优势。

事实上,相对于中小银行而言,大型银行在发展养老金融业务方面的优势十分显著。

《意见》提到,优化网点布局,增强老年群体金融服务便利性。在渠道方面,通过遍布在城乡的经营网点、ATM、电话银行、网上银行、手机银行等渠道,大型银行能够为客户提供更为便捷实用的服务,满足客户多渠道办理信息查询、自助缴费、账户余额和缴纳明细查询以及待遇领取等多方面需求,增强客户粘性,巩固市场地位,推动养老金业务转型。

不仅服务渠道更具优势,数量众多的客户也为大型银行抢占先机提供了保障。以工行为例,该行目前仅受托管理的养老金个人账户就达1523万户。

某业内人士表示,大型银行个人和对公客户数量众多,客户群体覆盖社会各行各业,与单位和个人联系密切,能够更加直接快速地了解客户的各种现实需求和潜在需求,进而提供充足的银行产品供给。

而从大型银行自身来看,发展养老业务已获得重点关注,并被赋予重要使命。建行董事长王洪章就表示,建信养老金公司的成立,是建行战略转型的一个重要举措,也是建行未来业务发展的一个重要方向。

来源:金融时报 记者杨洋 制图:龚甜甜